Определение и состав информационного обеспечения

Информационное обеспечение — совокупность системы классификации и кодирования, системы показателей, языков записи данных, унифицированных систем документации и массивов информации, используемых в автоматизированных системах управления.

Информационное обеспечение АСУП включает:

- состав информации, т. е. перечень информационных единиц или информационных совокупностей (показателей, констант, переменных, документов, других сообщений, необходимых для решения комплекса задач системы);

- структуру информации и закономерности ее преобразования, т. е. правила построения показателей, документов, агрегации и декомпозиции информационных единиц, преобразования информационных единиц в цепочке «вход — система — выход»;

- характеристики движения информации, т. е. количественные оценки потоков информации (объем, интенсивность), определение маршрутов движения документов, построение схем документооборота, временные характеристики функционирования источников информации, получения первичных данных, использования исходных данных, продолжительности хранения, старения и обновления данных;

- характеристики качества информации, т. е. систему количественных оценок полезности, значимости, полноты, своевременности, достоверности и других качеств информации;

- способы преобразования информации, т. е. методы отбора, доставки, распределения информации, методики расчета показателей, схемы обеспечения информацией подразделений системы управления, подготовки рабочих массивов для решения задач.

Основные принципы разработки информационного обеспечения

Основные организационно-методические принципы разработки информационного обеспечения АСУП могут быть сведены к следующим:

- методическое единство информационного обеспечения, т. е. разработка различных подсистем на основе единых принципов, и обеспечение взаимосвязи

- различных знаковых подсистем, входящих в состав информационного обеспечения (классификаторы, номенклатуры, показатели, формы документов);

- системность и информационная совместимость подсистем и элементов информационного обеспечения;

- реализация этого принципа означает создание во всей информационной системе взаимоувязанной совокупности форм обмена информацией, классификаторов, кодов и шифров, обеспечивающей обмен информацией в звеньях АСУП;

- типизация и блочность структуры, в соответствии с которыми аналогичные в функциональном и содержательном отношении блоки информационной системы строятся по единым типовым правилам и описываются на одном языке;

- унификация и структуризация форм обмена информацией, включая унификацию, упорядочение языка, сокращение числа форм документов;

- учет требовании машинной обработки, т. е. выбор машиночитаемых носителей, придание документам табличной формы, удобной для ввода в ЭВМ, параллельное изготовление машинных носителей и т. д.;

- интеграция обработки, т. е. достижение однократности ввода информации при многократном многофункциональном ее использовании.

Характеристика информации

Источниками возникновения (и одновременно приемниками) информации являются конкретные структурные производственные и управленческие подразделения предприятия или органа управления (рабочие места, склады, участки, цехи, различные службы, отделы и т. д.) и различные внешние связанные с ними организации.

По направлению информация подразделяется на исходную и управляющую. Исходная информация направлена всегда от объекта управления к системе управления, от системы управления низшего к системе управления более высокого уровня; управляющая информация направлена в противоположную сторону.

Периодичность возникновения и передачи информации установлена для значительной части систематизированных видов информации. Периодичность возникновения и передачи информации о состоянии производства должна обеспечивать возможность оперативного вмешательства управляющего персонала для устранения возникающих отклонений от запланированного хода производства. Сокращение периодичности информации резко увеличивает объемы возникающей информации и работ по ее приему, передаче и переработке.

Многие виды информации, вызванные внутренними или внешними возмущениями (брак, срыв поставок материала и т. п.), имеют вероятностный характер возникновения и передачи.

Частота образования и передачи информации является величиной, обратно пропорциональной периодичности, и измеряется количеством сообщений, переданных в единицу времени.

Степень взаимосвязи характеризуется количеством видов информации, взаимосвязанных с данным видом информации. Взаимосвязанными видами являются, например, исходная и производная информация.

Степень постоянства характеризуется временем, в течение которого информация сохраняет свое значение. По указанному признаку информация подразделяется на постоянную, условно-постоянную, переменную. Постоянная информация не изменяет своего значения в течение длительного периода времени (наименование предприятия или учреждения, наименование и шифр изделий, деталей, документов и т. п.). Условно-постоянная информация сохраняет свое значение на определенный период времени (цены, нормативы и т. п.). Переменная информация характеризуется случайностью своего возникновения во времени (количество изготовленной продукции, количество отпущенных материальных ценностей и т. п.).

Соотношение объемов указанных видов информации имеет большое значение для выбора технических средств автоматизации информационных процессов, особенно таких, как хранение и поиск.

По структуре информация подразделяется на признанную (основную и вспомогательную) и количественную.

Основная признанная информация указывает время и место события, источник и направление информации, отличительные особенности объекта управления и т. п.

Вспомогательная признанная информация служит для облегчения использования и обработки информации (номера документов или макета перфокарт, порядковые номера строк, граф).

Соотношение объемов количественной и призначной информации используется при выборе методов и технических средств автоматизации вычислительных работ.

Передача и прием информации осуществляются с помощью носителей памяти человека, документа, перфорационной карты или ленты, магнитной ленты, барабана или диска, комбинации электрических импульсов.

Для того чтобы человек мог воспринять любой вид информации, должна быть осуществлена ее индикация:

- цифровая — цифровая запись в документе, цифровое изображение на счетчиках, табло и т. п.;

- алфавитная — словесная запись в документе, надписи на счетчиках, табло и т. п.;

- символическая — условное изображение на чертежах, мнемосхемах и т. п.; предметно-визуальная — телевизионное изображение, фотоснимок и т. п. Объем информации, измеряемый количеством символов (алфавитных, цифровых и служебных знаков) и отнесенный к единице времени, называется плотностью (интенсивностью) соответствующего потока информации.

Информационная емкость потоков сообщений и операций характеризуется количеством символов, необходимых для образования (емкость сообщений) или образующихся при их выполнении (емкость операций).

Методами образования потоков информации являются:

- формирование информации на основе операций первичного учета;

- формирование информации (производной) на основе преобразования или заимствования полученной исходной информации.

Степень использования потока информации характеризуется:

- отношением однократно используемой информации к общему объему используемой информации;

- отношением используемой информации ко всему объему полученной и образованной информации.

Документооборот

Производственно-хозяйственная деятельность предприятия характеризуется сведениями в документированном или ином виде. Документы являются основным носителем информации на предприятии.

Документы можно классифицировать по разным принципам. Прежде всего их можно разделить на две группы: систематизированные и несистематизированные документы (деловая переписка) [10].

Систематизированные документы в свою очередь делятся на типовые унифицированные (документы, используемые на всех промышленных предприятиях) и индивидуальные (документы, имеющиеся только на рассматриваемом предприятии).

С точки зрения источника формирования документы делятся на внешние и внутренние. Внешние документы разрабатываются вне данного предприятия и характеризуют его производственно-хозяйственные взаимоотношения с другими предприятиями и организациями: (счета — платежные требования, рекламации). Внутренние документы составляются на предприятии и отражают внутризаводские операции (платежные ведомости на выплату заработной платы, требования цехов на отпуск материалов в производство).

Документы, связанные с внешней средой, в настоящее время являются, как правило, типовыми и утверждаются Министерством финансов или ЦСУ СССР. Поэтому изменение их вида или содержания может осуществляться только в централизованном порядке.

Внутренние документы, создаваемые и циркулирующие внутри предприятия, могут быть подвергнуты изменениям как по форме и содержанию, так и по маршрутам их движения.

Документы, отражающие процессы функционирования подразделений предприятия, различны по своему назначению и разделяются на: конструктор- ско-технологические, учетно-отчетные, плановые, нормативные, административно-организационные и пр.

Группировка документов по назначению позволяет выявить общую закономерность движения документов любого подразделения в зависимости от выполняемых им функций.

С другой стороны, документы могут быть сгруппированы по принципу принадлежности к функциональным задачам управления, Например, технологическая подготовка производства, контроль качества продукции, технико-экономическое планирование и т. д.

По способу использования документы делятся на разовые и накопительные. Примерами разовых документов являются счета, платежные требования, накладные, кассовые ордера, авансовые отчеты, приемные и сдаточные акты и т. д. Накопительные документы применяются для многократной записи данных о ряде однородных операций, выполняемых постепенно в течение некоторого периода времени.

Большое значение при изучении производственной информации имеет периодичность составления и обработки документов на предприятии. По периодичности разработки документы разделяются на текущие, ежемесячные, ежедневные, еженедельные, полумесячные, месячные, квартальные, полугодовые, годовые.

В зависимости от способа получения документы разделяются на первичные и производные. Для построения технологических процессов обработки информации важное значение имеет анализ форм первичных документов. Это объясняется значительным количеством форм первичных документов, действующих на предприятии, массовостью их поступления, использованием первичных документов для составления сводных документов.

По количеству отражаемых хозяйственных операций документы подразделяются на однострочные, многострочные. К однострочным относятся документы, в которые записывают хозяйственную операцию; в многострочный документ записывают несколько операций.

По способу охвата хозяйственных операций документы подразделяются на разовые и накопительные.

Разовые документы применяют для оформления одной или нескольких хозяйственных операций, информацию о которых записывают одновременно.

Накопительные документы содержат информацию об однородных, периодически повторяющихся хозяйственных операциях за определенный промежуток времени (смену, сутки, неделю).

По полноте информации документы делятся на документы с обязательным минимумом единичных данных и документы с частью обязательных единичных данных.

По способу обработки документы делятся на документы, приспособленные к обработке вручную, на счетно-клавишных машинах и на ЭВМ.

Кроме рассмотренной классификации, принята группировка документов по степени их использования для образования других документов. Проведенное исследование документов на предприятиях показывает, что около половины как внутренних, так и поступающих извне документов являются конечными и служат основанием для принятия решения или отправляются во внешние организации.

Около четверти внутренних и поступающих извне документов относятся к группе документов, используемых для образования только одной формы документа.

По степени участия в технологических процессах управления различают следующие виды производственных документов:

- основные: производственные документы, содержащие сведения о фактическом или запланированном состоянии предметов труда, средств груда и работниках предприятия;

- вспомогательные: документы, в которых фиксируются сведения об основных производственных документах;

- нормативно-технические: документы, содержащие экономические или технические показатели, нормы, справочные сведения, используемые для проектирования и расчетов в течение длительного времени при составлении основных производственных документов (тарифные сетки, стандарты, нормы).

В системе документооборота основные документы делятся на: первичные: документы, содержащие исходную информацию для реализации данной функциональной задачи управления;

промежуточные: документы, составляемые на основе обработки сведений первичных документов предприятия (объединения) и являющиеся исходными для составления директивных документов (сводки, рапорты, отчеты, ведомости и т. п.);

директивные: документы, содержащие указания о достижении поставленных целей (планы, протоколы, задания, решения и т. п.);

результатные: документы, содержащие сведения о достижении целей, установленных директивными документами (акты внедрения, отчеты, справки и т. п.).

Системы экономических показателей

Показатель представляет собой одну из важнейших форм экономической информации.

Показатель — количественная характеристика какого-либо объекта, явления, процесса, качественно определенная величина.

Экономические показатели могут быть Количественными (в том числе порядковыми), качественными (в том числе в сопоставимых качествах) и номинальными.

Структура показателя. Показатель состоит из наименования и значения. Наименование показателя выражает основной экономический смысл показателя, соотносящий показатель с системами экономических категории и конкретной системой управления. Наименование показателя состоит из базы и призначной части. База экономического показателя определяет основной экономический смысл показателя и методику его расчета; призначная часть — конкретное положение объекта в пространстве, во времени и оценку в единицах измерения, т. е. конкретное количественное значение показателя.

Элементы структуры показателя в процессе обработки используются следующим образом. Измеримые части подвергаются в основном арифметической обработке. База и признаки наименования используются для осуществления поиска, выборки, объединения и упорядочения показателей.

Под системой экономических показателей понимается совокупность взаимосвязанных показателей, всесторонне характеризующих отображаемую систему (объект), подсистему или выполняемую хозяйственную функцию в аспекте определенной задачи (комплекса задач) с помощью определенного набора экономических категорий и понятий. В системе показателей должна быть достигнута взаимная увязка и сопоставимость показателей по объему понятия и методологии измерения.

Основанная на всестороннем учете связей между показателями система показателей обеспечивает адекватное отображение производственно-хозяйственных процессов в системе, интегрированную обработку данных, рациональную организацию памяти системы.

Для выполнения этих функций система показателей должна удовлетворять следующим требованиям:

- не быть чрезмерно громоздкой, обеспечивая достаточно полное и всестороннее отображение производственно-хозяйственных процессов;

- обеспечивать сопоставимость показателей, которая заключается в упорядочении языкового (знакового) выражения показателей, в установлении общности терминов, а также в разработке методологии расчета показателей;

- позволять использовать соответствующую классификацию и кодирование показателей для выполнения различных группировок показателей, необходимых для решения каждой конкретной задачи, и индексацию их по содержательным признакам;

- обеспечить применение прогрессивных форм организации хранения и поиска показателей.

Для выделения и описания систем показателей могут быть использованы следующие способы отображения системы показателей:

-

исследование характера и структуры информационных совокупностей системы;

-

матричное моделирование информационных процессов;

-

разработка балансовых таблиц;

-

разработка экономико-математических моделей;

-

построение графов взаимосвязи показателей;

-

описание системы и смысловой структуры показателей с помощью терминов формальной логики;

-

описание системы показателей с помощью метода исчисления;

-

описание структуры экономических показателей в терминах порождающей грамматики;

-

описание взаимосвязи между показателями в формализованном виде на основе анализа синтаксико-семантической структуры наименования показателя;

-

с использованием теории семантических координат.

Информационные языки

Информационный язык АСУП — совокупность правил записи сообщений, отображающих определенный набор объектов и ситуаций, позволяющих на основе формальных процедур использовать в процессе обработки их смысл. Разработка информационного языка системы управления преследует следующие основные цели: перепоручение машине большого числа логических операций, связанных с переработкой смысла сообщений; упрощение общения с машиной за счет приближения языка программирования к естественному; унификация языка системы управления для реализации принципа интеграции обработки информации; объединение подсистем и устройств системы управления и достижение согласованности их функционирования посредством утверждения единой смысловой базы в языке их взаимного общения; упрощение планово-управленческой документации за счет внутримашинного хранения информации, в частности всех промежуточных показателей.

Язык АСУП можно представить как комплекс следующих компонентов: естественный язык системы управления; универсальные алгоритмические языки; конкретные машинные языки; языки описания и организации данных; специальные языки формирования запросов и общения потребителей с памятью системы; внутримашинные информационные языки.

Информационные языки с простыми функциями обеспечивают ввод текстовой информации в ЭВМ, ее хранение и вывод.

Информационно-поисковые языки обеспечивают эффективный поиск, выборку и обновление хранимой в памяти информации.

Информационно-справочные языки позволяют осуществить поиск, выборку, обновление хранимой в памяти ЭВМ информации, несложные операции группировки, сортировки, агрегации, дезагрегации показателей для обеспечения выдачи ответов по стандартным запросам. Эти языки применяются обычно в сочетании с операторными языками формулирования запросов к системе.

Информационные языки автоматизированных систем обработки данных служат для записи информации в специализированных массивах информационных систем, ориентированных на решение определенных комплексов задач в автоматизированном режиме.

Информационно-логические языки АСУ позволяют выполнять отдельные операции типа логических выводов и связаны с автоматическим принятием отобранных несложных решений с использованием таблиц решений.

Разработка информационного языка системы управления осуществляется с ориентировкой на основную единицу экономической информации — показатель. Для записи показателей обычно применяются простые информационные языки с позиционным синтаксисом. Различаются информационные языки без грамматики, с неполной грамматикой и языки с развитой грамматикой.

Информационный язык первого типа — тезаурус — представляет собой простое и эффективное средство осуществления элементарного смыслового анализа текстовой информации. Под термином «тезаурус» понимается запас сведений, которым располагает некоторая система. Тезаурус обычно означает словарь, единицы которого снабжены наборами признаков, характеризующих родо-видовые связи между ними, и сгруппирован по смысловой близости, причем для синонемических терминов выделены их основные представители — дескрипторы. Тезаурусы могут применяться в системах обработки данных обособленно и в составе информационного языка, т. е. с учетом грамматики этого языка, например шаблона для записи. Для создания тезауруса прежде всего необходимо точно описать значение всех употребляемых в данном языке слов и затем составить полный список слов-понятий этого языка. Создание идеологического словаря завершается классификацией слов-понятий, которая должна раскрывать объективные связи между ними.

Дескрипторы — это слова, устойчивые словосочетания и сокращения Дескриптор, входящий в тезаурус, может состоять как из одного слова, так и из группы слов. Наиболее часто встречающиеся сочетания терминов объединяются в один дескриптор.

Различают несколько типов тезаурусов, которые могут быть применены в АСУП. Тезаурус поисковый представляет собой словарь терминов, характерных для тон или иной области знаний или того или иного типа информации, называемых ключевыми словами, среди которых выделены дескрипторы. Слова в тезаурусе снабжены индексами, поясняющими их иерархические, родо-видовые, линейные, грамматические связи. Поисковые тезаурусы служат для поиска и подбора документов и текстов по определенной проблематике на основе приблизительного учета их смысла, исходя из просмотра содержащихся в них терминов и сопоставления их с терминами, включенными в поисковый образ.

Тезаурус управления строится на базе языка системы управления и соответственно содержит три уровня: слов, показателей и наименований форм документов. Для него характерна жесткая привязка его единиц к задачам, решаемым в системе управления. Основное назначение тезауруса — осуществление простейших операций по логической переработке показателей.

Тезаурус для ввода данных — упрощенный вариант тезауруса управления, служит для кодирования и ввода в ЭВМ управленческой информации и представляет собой кодовый словарь ключевых слов и дескрипторов языка системы управления. Содержит те же словарные единицы, что и тезаурусы управления, по форме построения и наполнению словарной статьи полностью аналогичен поисковому тезаурусу.

Универсальный тезаурус АСУП по форме совпадает с поисковым, но содержаться в нем будут высказывания языка системы управления.

Информационный язык второго типа применяется для кодирования показателей преимущественно оценочного типа, имеющих относительно несложную Структуру записи, а также в тех случаях, когда практически возможно введение для административно-управленческого персонала жестких правил на запись показателей. Это информационный язык упрощенного типа с неполной грамматикой.

Процесс разработки информационного с неполной грамматикой языка состоит в следующем. На основе анализа представительного количества высказываний, используемых в работе системы управления, строится универсальная конструкция высказывания, состоящая из набора позиций (фасетов). Малочастотные элементы конструкции отбрасываются. Составляется полный список слов (словник), определяющих лексическое накопление конструкции. Полученный словник подразделяется на списки, каждый из которых служит словарем для той или иной позиции конструкции. Позиция слова в конструкции служит показателем логико-семантической роли слова в высказывании (позиционный логический синтаксис). Номер отдельного списка слов совпадает с номером определенной позиции конструкции. Сущность данного метода кодирования состоит в приписании каждому из слов вводимого в ЭВМ высказывания номера позиции, определяющей его логическую и смысловую роль. Смысл всего высказывания в этом случае будет представлен парами чисел-номеров позиций и номеров слов с соответствующих списках словника:

т1n2; т3п2; m3n4; т2п6; m7n8

где т — номер позиции, а п — номер слова в списке Z (номер Z равен номеру ш).

Информационный язык третьего типа—это язык с развитой грамматикой, позволяющий кодировать показатели всех видов, в том числе регистрирующие и аналитические показатели, с высокой точностью отображения смысловых отношений между словами. При построении данного языка в результате анализа всех или подавляющей части показателей (берется их полная запись), содержащихся в документации, составляются словарь основ и общая для всех показателей грамматическая схема.

Обобщенная грамматическая схема показателя в укрупненном виде выглядит так: ОПК — ОДК —ОБК, где О — определение, П — подлежащее, Д — дополнение, Б — обстоятельство, К — постпозиционное определение, характеризующее предшествующее существительное.

Далее производится детализация схемы с учетом встречающихся в показателях грамматических функций, соответствующих отдельным подфункциям членов предложения и категориям слов, выполняющим эти подфункции. При составлении шаблона учитываются также значения отдельных категорий слов. Полученная детальная схема называется грамматико-семантическим шаблоном записи показателя.

Код показателя, полученный в результате использования словаря основ и грамматического шаблона, имеет следующий вид:

m4n145; m2n17; m4n323; m7n3,

где m — номер позиции в шаблоне и п — номер слова в словаре.

Для уточнения связей между словами может быть дополнительно составлена программа установления взаимосвязей слов в показателе по их порядковым номерам и позициям слов в шаблоне.

Кодирование на языке этого типа может осуществляться вручную оператором, а также автоматически с помощью модели порождения показателя и алгоритма кодирования.

При выводе показателен на печать выдаются основы слов показателей, расписанные по шаблону. Для получения нужных форм слов (приписания

окончаний) может быть использован алгоритм морфологического синтеза (подобные алгоритмы разработаны специалистами машинного перевода), однако более целесообразно поручить дописывание окончаний слов оператору, т. е, осуществлять постредактирование.

Кодирование

Цель кодирования состоит в том, чтобы представить информацию в более компактной и удобной форме, что необходимо при записи данных в документе, переносе их на машинный носитель, проведении обработки, передачи и других операций.

Формы отображения информации многообразны и зависят от типа применяемого оборудования. Так, в случаях перфокарт, обрабатываемых вручную,— это прорези по краям карт; для магнитных носителей — это комбинация намагниченных и ненамагниченных участков носителей и т. д.

Коды используются для зашифровки элементов информации по определенной системе кодирования. Под шифром понимается условное обозначение конкретной позиции определенной номенклатуры показателей. Перечень всех позиций какой-либо совокупности, равнозначных в отношении друг к другу и упорядоченных в рамках перечня, составляет номенклатуру признака, например номенклатура видов оборудования, категорий работающих, потребляемых материалов и др.

При машинной обработке информации каждая позиция номенклатуры должна быть представлена в виде кодового обозначения, кодового слова, а номенклатура в целом — в виде кода. Код — это общая для всей номенклатуры система построения и присвоения условного обозначения, построенная по определенным правилам.

Коды, применяемые для кодировки производственно-экономической информации, классифицируются по различным признакам.

По форме изображения коды бывают цифровые, буквенные и буквенноцифровые.

По количеству признаков, включаемых в один код, различают однопризначные и многопризначные коды. Однопризначный код характеризует только один признак (разряд работы, национальность). Многопризначный код применяется для кодирования нескольких признаков (готовая продукция — конкретное изделие с его параметрами).

По системе построения различают следующие системы кодирования: порядковая, серийная, разрядная (десятичная), шахматная (матричная), повторения и комбинированная.

При разработке кодов учитывается ряд требований, связанных с практикой планирования, учета и управления, а также с применением тех или иных видов вычислительной техники.

Одно из важнейших требований, предъявляемых к кодам,— единство их использования на всех участках учетно-плановых работ. Коды должны легко восприниматься зрительно, по возможности быть минимальными по значности. Чем меньше знаков в коде, тем проще регистрировать его на первичных документах, обрабатывать при переносе на вторичные носители информации, группировать информацию и т. д. Это требование должно сочетаться с наличием определенного резерва шифров для внесения новых позиций в номенклатуру без нарушения принятой значности кода и системы построения.

Кроме того, есть ряд специфических требований, предъявляемых к кодам в зависимости от вида вычислительных машин.

Проектирование кодов осуществляется в следующем порядке:

-

определяется перечень, группировка номенклатур и призначная информация, подлежащие кодированию. При этом включаются также существующие номенклатуры н устанавливается резерв для новых позиций в каждой номенклатуре;

-

систематизируется перечень позиций номенклатур с исходной призначной информацией;

-

устанавливается система классификации признанных показателей по производственному, экономическому и другим признакам;

-

после того как классификация номенклатур закончена, следует выбрать систему кодирования; при этом необходимо учитывать позиции номенклатуры, структуру номенклатур, степень их устойчивости, а также применяемую вычислительную технику;

-

затем каждой позиции номенклатуры присваивается конкретный шифр, а общий перечень их оформляется в виде справочника-классификатора, который размножается и передается в различные подразделения предприятия.

При построении кодов и шифров должны соблюдаться следующие требования: коды и шифры разрабатываются с учетом действующих систем обозначения — ГОСТов, межведомственных и отраслевых нормалей, при наличии сложного признака его шифр обеспечивает выделение необходимых классификационных совокупностей; при разработке кодов и шифров предусматривается возможность расширения номенклатур на случай появления новых классификационных совокупностей без нарушения применяемой системы их построения; система кодов и шифров охватывает всю используемую информацию; каждый шифр обозначает только один определенный элемент; шифры минимальны по разрядности; единый шифр одного и того же объекта для решения всех задач; система шифровки обеспечивает совместное использование различных видов технических средств АСУП; логичность построения и простота чтения.

Системы кодирования экономической информации

Порядковая система кодирования применяется для кодирования однопризначных, устойчивых и простых номенклатур. Она предусматривает присвоение признакам цифр натурального ряда чисел без пропуска номеров. По этой системе кодируются категории работников, виды действующих норм времени и расценок, принадлежность деталей, узлов и т. п. Порядковая система рациональна для применения к простым и стабильным номенклатурам. Достоинство системы — ее малая значность, плотность записи, простота построения. С присвоение шифра по этой, системе новым однородным позициям номенклатуры происходит нарушение принятой классификации, что является недостатком данной системы и ограничивает ее применение рамками устойчивых номенклатур. Кроме того, в данной системе не выделяются группы однородных признаков и нет возможности автоматически получать итоговые данные более одной степени при обработке информации на СПМ.

Серийная система служит для кодирования двухпризначных номенклатур и предполагает присвоение каждой группе однородных номенклатур серии номеров. В пределах этой серии производится шифровка каждой позиции номенклатуры порядковыми номерами. При этом в серию номеров обязательно включаются и резервные шифры, которые присваиваются затем новым позициям номенклатуры. Серийная система наиболее экономична по количеству разрядов и одновременно содержит необходимый резерв номеров для новых позиций номенклатуры. По этой системе кодируются, например, структурные подразделения предприятия, виды оплат, удержаний и др.

Разрядная (десятичная) система применяется для кодирования сложных номенклатур. При этой системе каждому классификационному признаку отводится определенное число разрядов, которое зависит от количества предметов кодируемого множества. Построение кода по разрядной системе обеспечивает четкое выделение каждого классификационного признака, стройность и логичность, удобство машинной обработки информации. К недостаткам разрядной системы относится то, что при незначительном превышении емкости разряда приходится увеличивать значность кода. Разрядная система используется для кодирования больших многопризначных номенклатур: материальных ценностей, готовой продукции, направлений производственных затрат и др.

Шахматная (матричная) система — разновидность десятичной системы. Она применяется к номенклатурам, характеризующимся двумя признаками, из которых один располагается по вертикали, а другой — по горизонтали. Пересечение граф и строк в таблице образует нужный шифр. Эта система применяется при шифровке единиц измерения, типоразмеров кабеля, причин и виновников брака, простоев и т. п.

Система повторения использует цифровые и буквенные обозначения, непосредственно характеризующие данный объект (размер, вес объекта) и применяемые в практике учета и планирования обозначения понятий.

Комбинированная система используется для кодирования многопризначных номенклатур. Эта система является наиболее гибкой, поскольку в ней применяются комбинации рациональных систем, например разрядной и системы повторения, разрядной и серийной и др. В качестве примера можно привести обозначения инструментов в инструментальном производстве, построенные на использовании комбинированной системы.

Классификаторы

При разработке информационного обеспечения АСУП большое значение имеют вопросы классификации элементов производственно-экономической информации. Под классификацией понимается совокупность правил распределения заданного множества объектов на подмножества в соответствии с установленными признаками их сходства или различия. Классификатор является своего рода формализованным языком, отображающим закон (порядок) разбиения множества объектов на классы, группы, подгруппы, виды и позволяющий одновременно производить кодирование понятий номенклатуры. Система кодирования определяет набор классификаторов, имеющих определенную сферу действия.

На стадии обследования предприятия устанавливается перечень позиций по каждой номенклатуре, систематизация которых осуществляется в соответствии с принятой классификацией и исходя из определенных требований. Признак сходства или различия, положенный в основу классификации, называется основанием классификации. Одно и то же множество можно классифицировать по нескольким основаниям, что обусловлено различными аспектами использования информации. При систематизации позиций классифицируемого множества выбирают наиболее важные основания классификации, необходимые для осуществления планирования, управления и учета, определяют комплекс классификаторов, для каждого из которых устанавливается сфера его действия. Обработка данных с применением средств вычислительной техники требует унификации и увязки всех применяемых классификаторов и номенклатур, разработки единой системы классификации и кодирования важнейших номенклатур. В настоящее время разработаны следующие общесоюзные классификаторы: классификатор промышленной и сельскохозяйственной продукции, классификатор предприятий и организаций, классификатор отраслей народного хозяйства, территорий и др.

Наличие общесоюзных классификаторов не исключает применения локальных классификаторов на отдельных предприятиях. Применение локальных классификаторов можно сочетать с параллельным использованием кодов отраслевых и общесоюзных классификаторов. При этом должна быть учтена возможность перехода от кодов одного классификатора к кодам другого классификатора той же номенклатуры. При проектировании АСУП для каждого предприятия составляется перечень необходимых локальных классификаторов, которые должны быть разработаны с учетом имеющихся общесоюзных классификаторов и специфических особенностей конкретного предприятия, и определяются правила пользования локальными классификаторами.

Носители

Носитель информации — любое материальное средство, регистрирующее (фиксирующее) информацию. В настоящее время для регистрации, накопления, хранения информации используются самые различные средства: рукописные,

печатные, звуковая и магнитная запись, перфокарты и перфоленты, микрофильмы и другие способы. Перечень применяемых носителей информации весьма разнообразен^ включает свыше пятидесяти наименований.

Примерный перечень применяемых носителей информации

|

Пластмассовые |

Металлические |

Фото |

Составные |

||||||||||

|

перфо-жетоны |

магнитные листы |

магнитные диски |

магнитные ленты |

перфоленты |

петли магнитной ленты |

перфожетоны |

магнитные барабаны |

магнитные диски |

микрокарточки |

микрофильмы |

перфожетоны со вставкой |

магнитные дуаль-карты |

перфокарты с магнитной вставкой |

|

+ |

+ |

|

|

+ |

+ |

+ |

|

|

|

|

+ |

+ |

+ |

|

|

+ |

+ |

+ |

+ |

+ |

|

+ |

+ |

+ |

+ |

|

|

|

|

|

|

+ |

+ |

+ |

+ |

|

+ |

+ |

|

|

|

|

|

|

|

+ |

|

|

+ |

+ |

|

|

|

+ |

+ |

|

|

|

Назначение информационных носителей

Назначением информационных носителей в системе технико-экономической информации являются:

- запись исходных данных. Основной формой существования экономической информации в настоящее время является документальная. Переработка типовых и несистематизированных документов, их составление, заполнение, оформление, пересылка, считывание, сортировка на промышленных предприятиях являются преобладающими по сравнению с другими формами ведения информации. Наиболее употребимы как средства регистрации первичной информации всякого рода бланки, документы произвольной формы, информационные карты. При автоматическом сборе данных может применяться магнитная лента;

- подготовка исходных данных к обработке, которая включает перезапись исходной информации в удобном для обработки порядке с необходимым включением дополнительных данных. Наиболее употребимы как средства накопления перфокарты (80- и 45-колонные), перфоленты, перфоярлыки, магнитные ленты, магнитные карты;

- непосредственный ввод подготовленных для обработки данных в машину. Наиболее употребимы как средства ввода перфоленты, перфокарты, магнитные ленты, магнитный диск. Карты с записью магнитными чернилами рассматриваются как одно из средств непосредственного ввода данных для обработки в ЭВМ с оригиналов документов;

- организация внешней памяти машины. С этой целью применяются магнитная лента, перфокарты (для хранения относительно небольших массивовпостоянных данных). Современными, прогрессивными средствами организации внешней памяти ЭВМ являются магнитные карты и магнитные диски;

- фиксация результатов обработки информации. Наиболее употребимы для этой цели перфокарты и магнитные ленты. Конечные результаты обработки данных выводятся в виде табуляграмм, форма которых удобна для восприятия человеком.

Общие характеристики информационных носителей

Информационные носители характеризуются следующими основными показателями:

габариты носителя обычно указываются тремя размерами — длиной, шириной, толщиной (высота);

емкость при установленных размерах, выраженная в двоичных единицах.

Время записи единицы информации. Поскольку это время зависит от технических средств (машин или производительности человека), ведущих запись информации, то практически удобнее пользоваться таким показателем, как скорость записи информации, выражающейся в количестве двоичных единиц информации в единицу времени: дв. ед./сек; дв. ед./мин; дв.ед./час.

Время считывания также зависит от технических параметров машин или производительности человека. Этот показатель удобно в ряде случаев заменять скоростью считывания, выражающей количество информации, считываемое в единицу времени.

Время поиска определяет время, необходимое для отыскания нужной информации.

Срок службы информационных носителей определяет время, в течение которого носитель пригоден для технической эксплуатации. Иногда удобнее характеризовать носитель вместо срока службы количеством допустимых обращений к нему.

Надежность. Показателем надежности можно также считать количество допустимых обращений к носителю, не вызывающих разрушения информации.

Стоимость носителя. При оценке эффективности применения носителя показатель стоимости играет очень важную роль. Удобнее, однако, пользоваться показателем удельной стоимости носителя, равной частному от деления стоимости носителя на его объем. Достоинство этого, как и любого другого универсального, показателя состоит п возможности непосредственного сравнения между собой носителей различного качества. Сравнение носителей производится при прочих равных условиях, т. е. при прочих равноценных характеристиках.

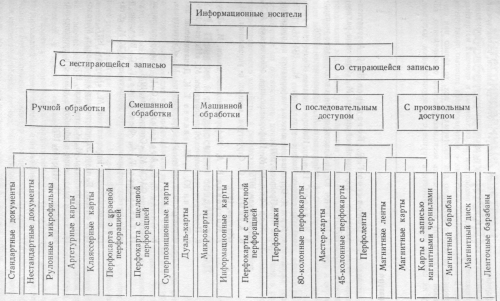

Классификация информационных носителей

В основу классификации положен принцип проведения основных операций по обработке информационных носителей. Под основными операциями по обработке информационных носителей подразумеваются: запись информации на носителе, проверка достоверности записанных данных, считывание информации для дальнейшего ее использования.

По признаку кратности записи информационные носители могут быть разбиты на две группы: с нестирающейся записью и со стирающейся записью.

Отличительной особенностью первой группы является возможность однократной записи информации с последующим многократным ее считыванием. Для другой группы — со стирающейся записью — характерна возможность любого количества записей, считываний и стираний до естественного износа самих носителей. В свою очередь в группе носителей с нестирающейся записью можно выделить три типа информационных носителей: ручной, машинный и смешанный.

Для носителей ручного типа характерно то, что основные операции с ними осуществляются вручную или с помощью машин, относящихся к классу машин малой механизации (например, с помощью пишущей машинки).

Множество форм носителей ручного типа, используемых на промышленном предприятии, можно объединить под общим названием — стандартные и нестандартные документы. Под стандартными документами понимаются носители, имеющие утвержденную форму (например, бланк рабочего наряда, заполняемый мастером, и т. д.). Примером нестандартных документов может быть служебная записка. Для носителей смешанного типа характерно сочетание машинного и ручного труда в процессе их обработки. Например, запись информации в дуаль-карте производится вручную, а перфорация по сделанным графическим отметкам производится на перфораторе автоматически или оператором.

Носители машинного типа допускают проведение основных операций по их обработке только машинным способом. Примером машинных носителей могут служить магнитная и перфорированная ленты. Носители информации со стирающейся записью составляют группу носителей машинного типа, потому что проведение основных операций в них возможно только машинным способом. Исключение составляют карты с записью магнитными чернилами, которые относятся к носителям смешанного типа.

По принципу обработки отдельных частей информационных носителей их можно рассматривать как некоторые системы с последовательным и произвольным доступом. Для первых характерно, что запись, проверка и считывание данных в носителе осуществляются в строгом порядке. Например, в магнитной ленте доступ ее к отдельным частям возможен в порядке перемотки ленты. Отсутствует возможность произвольной выборки ввиду того, что поиск осуществляется последовательным просмотром всей информации, записанной на магнитной ленте. Для носителей с произвольным доступом характерна возможность одновременного проведения записи, считывания и проверки данных в разных частях носителя. Магнитные диски допускают прямой доступ к информационным массивам, имеют большую плотность записи, высокую скорость выборки, высокую надежность и достоверность хранения информации. В настоящее время созданы накопители на постоянных и сменных магнитных дисках. В информационных носителях с нестирающейся записью практически невозможно (а если и возможно для некоторых из них, то только при специальной организации) обрабатывать несколько участков одновременно, поэтому их следует целиком отнести к группе с последовательным доступом.

Классификация информационных носителей по составу обработки