Общая характеристика подсистемы

Бухгалтерский учет является функцией управленческой деятельности предприятия.

К важнейшим задачам бухгалтерского учета относятся: проверка выполнения народнохозяйственного плана, контроль за мерой труда и его оплатой, содействие сохранности социалистической собственности, внедрению и укреплению хозяйственного расчета, проведению режима экономии, выявлению и использованию внутрихозяйственных резервов. Его продукция представляет собой информацию о фактическом состоянии объекта управления и внешней среды. Бухгалтерский учет по объему обрабатываемой экономической информации занимает ведущее место во всей системе управления предприятием (до 50% общего объема экономической информации предприятия).

В соответствии с ролью в управлении и высокой информативностью бухгалтерский учет выделяется в отдельную, самостоятельную подсистему АСУП, функции которой, в свою очередь, разбиваются на разделы, объединяющие комплексы задач: учет основных фондов, учет труда и заработной платы, учет затрат на производство и т. д.

Система бухгалтерского учета представляет собой коллектив людей, организованных в специальные структурные подразделения, выполняющих функции по обеспечению информационной обратной связи между системой управления, управляемым объектом и внешней средой и использующих для выполнения этих функций соответствующую технику и методы.

Объектами бухгалтерского учета являются совершаемые хозяйственные процессы, средства для их осуществления, труд рабочих и служащих, результаты деятельности предприятия.

В процессе функционирования подсистема бухгалтерского учета отражает чрезвычайно сложные информационные связи. Замкнутость подсистемы наглядно проявляется на внутриподсистемных связях, которые можно проследить на корреспонденции бухгалтерских счетов, отражающих накопление и обмен информацией о хозяйственных операциях. По результатам учета образуются связи подсистемы бухгалтерского учета с другими подсистемами. В процессе управления по данным бухгалтерского учета организуется обратная циркуляция информации в той или иной подсистеме управления, что позволяет выявить отклонение от запланированных показателей и поддерживает объект управления в заданном режиме.

Задачи, стоящие перед подсистемой бухгалтерского учета, могут быть выполнены, если она удовлетворяет следующим требованиям: сопоставимость учетных плановых показателей, унификация в методах учета, его своевременность и действенность, точность и объективность, ясность и простота, экономичность.

Характеристика задач подсистемы

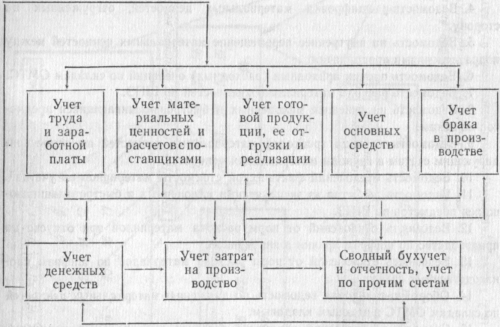

Вся совокупность работ бухгалтерского учета разбивается на участки учета по принципу максимальной однотипности совершаемых операций при значительном обмене информацией внутри участка учета и минимальном обмене информацией между участками учета. Таким образом, участок учета представляет собой достаточно обособленный комплекс однотипных задач, характеризующийся максимальной однородностью используемой исходной информации.

Общая схема взаимосвязи комплексов задач подсистемы представлена на рисунке:

Схема взаимосвязи комплексов задач МСБУ

Участок учета разбивается на ряд взаимосвязанных задач. Задача представляет собой совокупность операций преобразования исходной информации, характеризующейся однородностью данных, отображающих конкретный процесс, имеющей целью получение выходной информации в виде, пригодном для восприятия ее потребителем (табуляграмма, ведомость, напечатанная на АЦПУ, график и т. п. или промежуточная информация на перфокартах, магнитных лентах и т. д.).

Отсутствие четкого критерия определения границ задач вызывает затруднения при определении перечня задач, решаемых подсистемой.

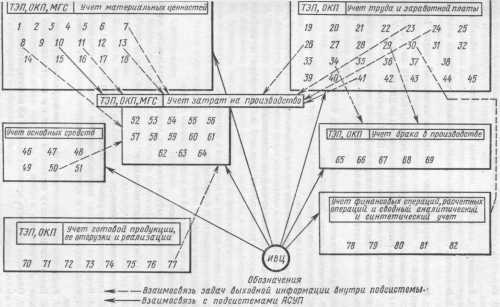

В результате сравнения отдельных решений по механизации задач бухгалтерского учета в АСУП на ряде предприятий удалось разработать схему функционирования подсистемы бухгалтерского учета в АСУ, которая может быть рекомендована промышленным предприятиям приборостроения и машиностроения.

Каждый участок учета разбивается на задачи, причем задачей считается получение одной табуляграммы. Схемой предусмотрено получение следующих 82 форм табуляграмм, которые обеспечивают комплексную механизацию бухгалтерского учета в АСУП и взаимосвязь с подсистемами ТЭП, ОПП, МТС и нормативного хозяйства:

- Ведомость расхода материальных ценностей на производство по нормам и отклонения от норм по цехам.

- Извещение цехам и отделам на полученные материальные ценности со складов ОМТС.

- Ведомость поступления материальных ценностей со стороны по регистрационным номерам счетов.

- Ведомость-расшифровка материальных ценностей, отгруженных на сторону.

- Ведомость на внутреннее перемещение материальных ценностей между подразделениями предприятия.

- Ведомость прочих приходных (расходных) операций по складам ОМТС.

- Ведомость расхода материальных ценностей по ШПЗ.

- Ведомость на списание малоценных и быстроизнашивающихся предметов по цехам.

- Ведомость прихода (расхода) материальных ценностей по корреспондирующим счетам и группам материальных ценностей.

- Ведомость отклонений фактической стоимости материалов от учетной.

- Ведомость выбытия из эксплуатации малоценных и быстроизнашивающихся предметов по ШПЗ.

- Ведомость отклонений от норм расхода материалов при отпуске на производство по шифрам причин и виновников.

- Ведомость отклонений от норм расхода материалов по шифрам производственных затрат.

- Оборотно-сальдовая ведомость по движению материальных ценностей по складам ОМТС и цеховым кладовым.

- Сальдово-сличительная ведомость остатков материальных ценностей.

- Ведомость движения материальных ценностей по группам.

- Оборотная ведомость по расчетам с поставщиками по складу.

- Ведомость-расшифровка материалов в пути и неотфактурованных поставок по регистрационным номерам счетов.

Схема функционирования подсистемы бухгалтерского учета в АСУП

- Ведомость начисления зарплаты рабочим-сдельщикам для сокращения массива.

- Ведомость начисления зарплаты сдельщикам по табельным номерам.

- Ведомость распределения зарплаты по видам, категориям оплат и по цехам.

- Ведомость распределения зарплаты по категориям, видам оплат и предприятиям.

- Ведомость распределения сумм зарплаты по ШПЗ по предприятию.

- Ведомость распределения сумм зарплаты по ШПЗ по цехам.

- Ведомость отклонений от норм по ШПЗ по цехам.

- Ведомость отклонений от норм по ШПЗ по предприятию в целом.

- Ведомость учета отклонений по причинам и виновникам в разрезе цехов.

- Ведомость выполнения норм выработки по профессиям и разрядам.

- Расчетный листок. Лицевой счет.

- Расчетная ведомость.

- Платежная ведомость.

- Распределение качества случаев заболеваний (дней болезни) в разрезе цехов.

- Сводная ведомость по шифрам заболеваний.

- Ведомость удержаний из зарплаты по их видам и подразделениям.

- Ведомость удержаний по предприятию в целом.

- Сведения о простоях по причинам и виновникам.

- Расчет премий И ГР и служащим.

- Сведения о неявках.

- Ведомость удержаний по исполнительным листам.

- Расчет средних сумм.

- Вспомогательная табуляграмма для контроля правильности перфорации налогов.

- Оборотная ведомость по кредиту.

- Удержания в счет кредита.

- Перечисления в сберкассу.

- Таксировка карт на рабочих-сдельщиков на ЭВМ.

- Ведомость наличия основных средств в полной стоимости. Расчет суммы амортизации и суммы начисленного износа на момент внедрения.

- Ведомость движения основных средств по корреспондирующим счетам.

- Ведомость (проводка) начисления износа и амортизационных отчислений.

- Оборотная ведомость основных средств по инвентаризационным номерам и местам хранения.

- Ведомость начисления амортизационных отчислений и износа основных средств по группам.

- Ведомость расчета платы за использование основных фондов.

- Нормативная себестоимость деталей.

- Нормативная себестоимость узла.

- Нормативная себестоимость изделия.

- Ведомость сметных ставок ненормируемых затрат по вспомогательным материалам, расходам специальным и расходам по эксплуатации и содержанию оборудования.

- Расшифровка цеховых расходов по статьям затрат (по цехам).

- Расшифровка цеховых и общезаводских расходов по статьям затрат.

- Ведомость затрат по заказам вспомогательного производства.

- Распределение затрат вспомогательных производств по цехам и отделам-потребителям.

- Оборотная ведомость по вспомогательному производству, счет 23.

- Оборотная ведомость по основному производству, счет 20 (в разрезе шифров прямых затрат).

- Оборотная ведомость по основному производству, счет 20 (в разрезе статей затрат).

- Сводные данные о затратах на производство по статьям калькуляции и шифрам затрат.

- Фактическая себестоимость готовой продукции.

- Ведомость распределения брака по заказам и статьям калькуляции.

- Ведомость потерь от брака по цехам и виновникам.

- Ведомость удержаний за брак по табельным номерам.

- Ведомость распределения брака по причинам и цехам-виновникам.

- Ведомость расходов материалов на забракованную продукцию по группам материалов.

- Оборотная ведомость по движению готовой продукции на склад.

- Реестр отгруженной продукции по номерам счетов — платежных требований.

- Сличительная ведомость остатков готовой продукции на складах.

- Ведомость расчетов с покупателями (реализация).

- Расшифровка неоплаченных счетов — платежных требований на конец отчетного месяца.

- Ведомость отгрузки, реализации и остатков неоплаченных счетов — платежных требований в разрезе элементов счета.

- Ведомость начисления налога с оборота.

- Ведомость выпуска готовой продукции (за месяц, декаду, сутки).

- Ведомость-расшифровка финансовых операций (касса, банк).

- Ведомость оборотов по всем счетам синтетического учета.

- Оборотно-сальдовая ведомость по шифрам аналитического учета, по счетам синтетического учета 71, 78, 87, 96.

- Табуляграмма — оборотный баланс.

- Табуляграмма для составления форм периодической и годовой отчетности.

Принципы и обоснование выбора комплекса первоочередных и последующих задач

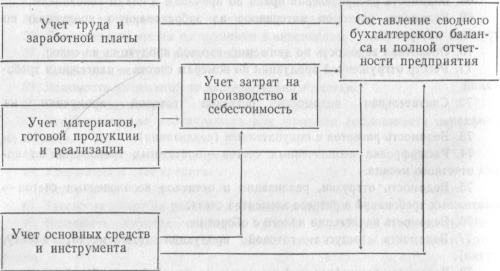

ЭВМ III поколения значительно расширяют возможности автоматизации расчетов в области бухгалтерского учета. В настоящее время главным образом автоматизируются расчеты по учету материалов, готовой продукции, учету основных средств и инструмента, а также в области начисления и учета заработной платы (по суженной схеме).

Этот комплекс задач, безусловно, является основой бухгалтерского учета. Отличительной его особенностью является то, что эти блоки задач информационно почти не увязаны между собой. Отсутствие информационной увязки делает возможной их автоматизацию с помощью ЭВМ II поколения.

Следующий комплекс задач по учету затрат на производство и себестоимость продукции информационно тесно увязан с первым комплексом задач. Задачи второго комплекса тесно увязаны между собой и более сложны по расчетам, чем задачи первого комплекса. Кроме того, задачи второго комплекса имеют сильно развитую информационную увязку с другими подсистемами в АСУП, и прежде всего с подсистемой ТЭП и задачей по расчету нормативной калькуляции. Все это позволяет автоматизировать основные расчеты второго комплекса только с помощью ЭВМ III поколения.

Схема подсистемы бухгалтерского учета в условиях ЭВМ III поколения

Третий комплекс задач по составлению сводного бухгалтерского баланса и полной отчетности строится на основе информации как первого, так и второго комплекса, и автоматизация его расчетов может быть осуществлена только с помощью ЭВМ III поколения.

Состав и содержание массивов информации

|

Массивы информации |

Содержание массивов |

Первичная документация для создания массивов |

|

1 |

2 |

3 |

|

По учету основных средств и их использования |

Время поступления и выбытия основных средств, их первоначальная стоимость, нормы амортизации, стоимость ремонтов |

Инвентарная картотека основных средств, акты перемещения, выбытия и ликвидации и данные главного механика (энергетика) об их использовании |

|

По учету материалов, малоценных и быстроизнашивающихся предметов и расчетов с поставщиками |

Номенклатура материалов (марки, профили, цены), фонды, поставщики, сроки поставки, нормы расходов, цехи-получатели, заказы, статьи расходов и т. д. |

Бухгалтерские документы, применяемые для оформления, поступления и расхода материалов, банковские выписки об оплате счетов поставщиков, данные отдела снабжения о выполнении договоров поставщиками |

|

По учету труда и заработной платы |

Данные о работнике, отработанное время, выработка рабочих-сдель- щиков, расценка за единицу продукции и стоимость работ по деталям, операциям, заработная плата, производительность труда и др. |

Технологические карты, документация бухгалтерии и отдела труда и заработной платы об использовании рабочего времени, выработке, заработной плате, пособиях по временной нетрудоспособности и др. |

|

По учету затрат на производство и калькулирование себестоимости продукции |

Затраты на производство по экономическим элементам и статьям расходов в разрезе цехов, заказов, видов работ, применяемость деталей в узлах изделий, нормативные калькуляции на деталь, узел, изделие, номенклатура расходов по содержанию и эксплуатации оборудования, цеховых, общезаводских расходов, расходов на подготовку и освоение новых производств, оценка незавершенного производства, брака, товарного выпуска, отчетные калькуляции изделий и т. д. |

Документация бухгалтерии на расход материалов, отходов, распределение заработной платы по шифрам затрат; документы на отклонения от норм и изменения норм; акты о браке, инвентаризации незавершенного производства и т. д. |

|

По учету готовой продукции и ее реализации |

Номенклатура-ценник готовой продукции, договоры поставки, сроки выпуска, отгрузки и реализации, покупатели и заказчики, данные банка об оплате продукции |

Документация бухгалтерии, финансового отдела о выпуске, отгрузке и реализации продукции |

|

По учету денежных средств и расчетов |

Финансовая деятельность предприятия, приход и расход денег, находящихся в кассе и на счетах в банках, состояние дебиторско-кредиторской задолженности |

Документы бухгалтерии, финансового отдела по учету кассовых и банковских операций и расчетов |

|

По учету фондов и финансовых результатов |

Фонды экономического стимулирования, прибыли и убытки |

Документация бухгалтерии и финансового отдела на оборудование и выплаты за счет фондов экономического стимулирования и специального назначения |

|

Баланс и отчетность |

Бухгалтерский баланс и другие формы отчетности |

Оборотные и другие ведомости, составленные на ЭВМ в результате обработки вышеуказанных массивов информации |

Информационная модель

Главным принципом, положенным в основу типовой подсистемы АСБУ, является единство информационной базы в рамках АСУП в целом и подсистемы в частности.

Единство информационной базы подсистемы бухгалтерского учета с общей информационной моделью АСУП обеспечивается за счет использования общесистемного нормативно-справочного хозяйства и системы внесения изменений; общности входных и выходных документов и сообщений, а также результатов промежуточного счета; наличия единой схемы документооборота; согласованности методов обработки информации и др.

В силу того, что подсистема бухгалтерского учета аккумулирует всю информацию о хозяйственной деятельности предприятия, информационные входы подсистемы чрезвычайно разнообразны. Она имеет широкие внешние связи с другими подсистемами управления и с управляемыми объектами. Бухгалтерский учет, опираясь на совокупность присущих ему методов, преобразует эти данные в стройную систему объективных учетно-отчетных показателей, отражающих как сложную взаимосвязь подсистем, так и иерархичность уровней в различных временных аспектах.

Основу новой формы учета, появившейся в результате использования ЭВМ, составляют массивы перфокарт, перфолент, магнитных лент, дисков и т. д., на которых хранится вся информация для управления производством.

Для автоматизированной формы предлагается использовать следующие массивы информации.

В качестве примера рассмотрим информационную модель задачи «Учет расхода материалов на производство (по предприятию за месяц)».

Математическая модель

Решение задачи «Учета расхода материалов на производство» на ЭВМ предусматривает механизацию следующих участков бухгалтерского учета: поступления материалов по счетам бухгалтерского учета по цехам в разрезе цеховых кладовых в количественном и стоимостном выражении;

расхода материалов на производство с учетом группировки экономических показателей, характеризующих направление затрат;

выявления отклонений фактического расхода материалов от норм расхода на соответствующие изделия;

остатков материалов в цеховых кладовых в разрезе счетов бухгалтерского учета.

Информационная модель задачи представлена в таблице ниже.

«Ведомость прихода материалов по цеху № ...» формируется на основании промежуточного массива из задачи «Учет материалов на складах (по предприятию за месяц)» и информации «Накладной №». При передаче материалов в другие подразделения по накладной перфорируется реквизит «фактически принято». Эта информация для цеха, отпустившего материал, является составной частью расходного массива, а для цеха-получателя—частью приходного массива.

Построение программ предусматривает отнесение данной информации в массив, формируемый для выходной табуляграммы «Ведомость прихода материалов по цеху без повторной информации».

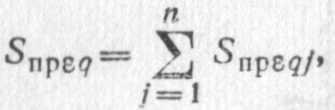

Сумма «Итого по шифру балансового счета» Sпрεq равна сумме по всем шифрам материалов ε-гo балансового счета q-го получателя:

где Sпрεqj—сумма прихода по ε-го балансовому счету q-го получателя j-го материала.

Учет расхода материалов на производство (по предприятию за месяц)

|

Задачи КВЦ |

Исходные массивы и показатели |

||||

|

нормативно-справочные |

планово-учетные |

служебные |

специализированные |

оперативные |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Учет расхода материалов на производство (по предприятию за месяц) |

Заводской классификатор сырья, материалов и комплектующих изделий: Справочник специфицирован-ных норм расхода материалов на сборочную единицу в подетальном разрезе: |

Лимитно-заборная карта: номер документа; шифр операций; шифр отправителя (цех, кладовая); шифр получателя; шифр затрат; шифр материала; отпущено за день |

|||

|

Лимитная карта: номер документа; шифр операции; шифр отправителя; шифр получателя; шифр материала; шифр затрат; отпущено |

|||||

|

Требование №... : номер документа; шифр операции; шифр отправителя; шифр получателя; шифр затрат; шифр материала; количество (отпущено) |

|||||

|

Внутрицеховое требование №...: номер документа; шифр операции; шифр отправителя (цех, кладовая); шифр получателя (участок); шифр затрат; шифр материала; количество (отпущено) |

|||||

|

Карточка складского учета шифр склада (цех, кладовая) шифр материала; шифр опера ции, остаток |

|||||

|

Накладная №...: номер докумен та; шифр операции; шифр от правителя (цех, участок, кладо вая); шифр получателя (цех кладовая, склад); шифр затрат шифр материала; количестве (принято) |

|||||

|

Карточка учета расхода основ ных материалов №...: номер документа; шифр операции шифр отправителя (цех, кла довая); шифр получателя (участок); шифр материала; шифр затрат; отпущено (количество); остаток на конец месяца (количество ); шифр детали (изделия); тактический выход деталей (всего) |

|||||

|

Информация из задачи «Учет материалов на складах»: шифр склада; шифр балансового счета (кредит); шифр балансового счета (дебет); номер документа; шифр операции; шифр затрат; шифр получателя; шифр материала; наименование материала; шифр единицы измерения; оптовая цена; количество; стоимость. |

|||||

Сумма «Итого по шифру получателя Sпрq равна сумме сумм по шифру балансового счета q-го получателя:

Сумма «Итого по цеху» Sпрr равна сумме сумм по шифру получателя:

Сумма «Итого: в том числе по шифру балансового счета» Sпр равна сумме сумме шифра балансового счета по получателям:

«Ведомость расхода материалов по цеху» формируется на основании:

- входной оперативной информации: «Лимитно-заборной карты», «Внутрицехового требования», «Накладной»;

- нормативно-справочной информации: «Заводской классификатор сырья, материалов и комплектующих изделий».

При возврате материалов с участка в кладовую по «Накладной» количество материала печатается со знаком «—», возврат означает уменьшение расхода количества полученного материала по данному участку. При формировании массива понимается обратное значение реквизита «отправитель — получатель».

Сортировка информации ведется по отправителю, по балансовому счету, по шифру затрат и шифру материала.

Реквизиты: наименование материала, шифр материала, шифр балансового счета (дебет), шифр единицы измерения, цена — информация НСИ.

Значение всех остальных реквизитов, кроме суммы, соответствует данным реквизитов входной информации.

Значение реквизита «сумма» рассчитано путем умножения количества материала на цену.

Сумма «Итого по шифру затрат отправителя» Spexl равна сумме сумм по каждому шифру материала:

где Sp — сумма расхода

ε — шифр балансового счета;

х — шифр отправителя;

l — шифр затрат.

Сумма «Итого по шифру балансового счета» Spex равна сумме по шифру затрат отправителя:

Сумма «Итого по шифру отправителя» Spx равна сумме сумм но шифру

балансового счета отправителя:

Сумма «Итого по шифру цеха» Spr равна сумме сумм по шифру отправителя:

Сумма итога «В том числе по шифру получателя» Spq равна сумме сумм по каждому шифру материала получателя:

где q — шифр получателя.

«Ведомость расхода основных материалов по цеху №...» формируется на основании:

входной оперативной информации: «Карточка учета расхода основных материалов»;

нормативно-справочной информации: «Заводской классификатор сырья, материалов и комплектующих изделий» и «Справочник специфицированных норм расхода материалов на сборочную единицу в подетальном разрезе».

Из массива НСИ «Номенклатура-ценник сырья, материалов и комплектующих изделий» выбираются по шифру материала цена, наименование, единица измерения и балансовый счет.

Из массива НСИ «Справочник специфицированных норм расхода материалов на сборочную единицу в подетальном разрезе» по шифру детали и материала выбирается норма расхода материалов на деталь.

«Карточка учета расхода основных материалов» выписывается на основании «Лимитно-заборной карты» и «Внутрицехового требования». Номера первичных документов и карточек должны совпадать. При формировании ведомости используется информация по шифрам операций расхода на производство нормируемых материалов.

Для контроля массив анализируется программным путем по номерам документов.

Фактический расход основных материалов по номеру документа равен количеству материала минус расход на конец месяца по номеру документа:

где Kфрωix — количество фактического расхода по ω-му номеру документа j-го материала;

Kpωix — количество расхода по w-му номеру документа j-го материала;

Koωix —количество остатка по ω-му номеру документа j-го материала.

Сумма фактического расхода равна количеству материала по номеру документа, умноженному на цену:

где Sфр — сумма фактического расхода;

ω — номер документа;

j — шифр материала;

д — шифр затрат;

х — шифр получателя;

q — цена;

Ц — количество фактического расхода.

Количество расхода материала по норме на деталь равно количеству деталей, умноженному на норму материала:

где Kрн — количество расхода по норме;

Kβ — количество деталей;

β — шифр детали;

Н — норма.

Сумма расхода по норме на деталь равна количеству материала по норме, умноженному на цену:

где Sрнjβ — сумма расхода по норме j-го материала на β-деталь;

Крнjβ — количество j-го материала по норме на β-деталь.

Количество фактического расхода «Итого по номеру документа» Kфрiωx равно Кфрjωx= Kфрjωx.

Сумма фактического расхода «Итого по номеру документа» Sфрjωx равна Sфрjωx.

Количество фактического расхода «Итого по шифру материала» Кфрix равно сумме количества по ω-му номеру документа:

Сумма фактического расхода «Итого по шифру материала»Sфрix равна

Сумма фактического расхода «Итого по шифру отправителя» Sфрх равна

Сумма «Итого по цеху» Sфpn равна

Сумма итогов «В том числе по шифру получателя» Sфpq равна

где l — шифр изделия, определяемый по трем последним знакам l шифра затрат.

Количество расхода по норме «Итого по номеру документа» Kрнjwx равно сумме количества j-го материала по ω-му документу:

Сумма расхода по норме «Итого по номеру документа» Sрнjwx равна

Количество расхода по норме «Итого по шифру материала» KPHjx равно

Сумма расхода по норме «Итого по шифру материала» SpHjx равна

Сумма расхода по норме «Итого по шифру отправителя» Sрнх равна

Сумма расхода по норме «Итого по цеху» Sрнп равна

Сумма расхода по норме «В том числе по шифру получателя» Sрнq равна

Сумма расхода по норме итога «В том числе по изделию» Sрнl2 равна

Отклонения количественные и суммарные по номеру документа, шифру материала, шифру отправителя, шифру цеха, шифру получателя, шифру изделия выводятся путем сопоставления соответствующих значений фактического расхода и расхода по норме.

«Оборотная ведомость движения материалов по цеху (кладовой)» формируется на основании массивов прихода, расхода и остатков материалов на начало отчетного месяца.

Для отражения движения по каждому шифру материала за месяц производится подсуммирование по количеству и сумме в массивах прихода и расхода.

Количество прихода по шифру материала за месяц Кпрj равно

где Кпрj — количество прихода j-го материала;

Kпрjω — количество прихода по ω-му номеру документа j-го материала. Количество расхода по шифру материала за месяц Kpj равно

Количество расхода по шифру материала на окнец месяцв Koj ранво

Количество остатка по шифру материала на конец месяца Коj равно

где Koj — количество остатка j-го материала на конец месяца;

Kонj — количество остатка j-го материала на начало месяца.

Стоимостное выражение прихода, расхода и остатков на начало и конец месяца по шифру материала равно произведению количества на соответствующую данному шифру материала цену.

Если по шифру материала рассчитанный остаток на конец месяца равен нулю, то полученная информация включается также в массив остатков материалов на конец месяца.

Итоговые суммы «Итого по шифру балансового счета» по графам остатков, прихода и расхода определяются путем суммирования сумм по всем шифрам материалов по шифру балансового счета.

Сумма «Итого по кладовой» равна сумме сумм по всем шифрам балансовых счетов данной кладовой.

Взаимодействие с другими подсистемами

Функциональная особенность подсистемы бухгалтерского учета, связанная с формированием информации об отдельных хозяйственных операциях в единый информационный поток кругооборота средств предприятия, определяет ее объективную необходимость для функционирования других подсистем в иерархии управления предприятием.

Решение задач подсистемы бухгалтерского учета требует переработки значительных массивов экономической информации о всех сторонах деятельности предприятия. Бухгалтерский учет является всеобъемлющим, и поэтому задачи его не могут решаться локально, без учета сложных информационных связей между исходными данными, поступающими от различных подсистем.

Подсистема бухгалтерского учета в основном является потребителем информации, возникающей во всех подразделениях предприятия, многие из которых относятся к функциональным подсистемам материально-технического снабжения, сбыта готовой продукции, оперативно-производственного планирования и т. д. В связи с этим при проектировании возникают вопросы увязки исходной и выходной информации, причем сложность их усугубляется различием в технических средствах обработки информации для подсистемы бухгалтерского учета.

Бухгалтерский учет предъявляет ряд специфических требований к исходной информации, возникающей в других подсистемах. В частности, к таким требованиям относятся требования документального оформления всех хозяйственных операций, что ограничивает возможность применения средств сбора и регистрации информации, а также усложняет технологию их использования.

Рассмотрим взаимосвязь подсистемы бухгалтерского учета с другими подсистемами АСУП на примере задачи «Учет затрат на производство». Эта взаимосвязь определяется:

- с подсистемой материально-технического снабжения — по использованию единых первичных документов и шифров (в том числе номенклатур-ценников) для решения задач бухгалтерского учета, задач оперативного учета материально-технического снабжения;

- с подсистемой нормативного хозяйства — по использованию материальных и трудовых нормативов для таксировки сдельной заработной платы основных производственных рабочих, для оценки брака и незавершенного производства по статьям затрат, для выявления отклонений от утвержденных норм расхода;

- с подсистемой технико-экономического планирования — по применению единых шифров в планировании и в учете списания затрат на материалы и заработную плату, по применению единых документов для оперативного учета выполнения плана выпуска готовой продукции по цехам и заводу и для бухгалтерского учета, по использованию единых документов для оперативного учета движения деталей в производстве и бухгалтерского учета заработной платы.

Функциональная и организационная структура подсистемы

Основными принципами создания подсистемы АСБУ являются: системный подход, единая информационная база, максимальная типизация проектных решений, обеспечение комплектности задач и рабочих программ, непрерывное развитие системы, однократный ввод и многократное использование массивов информации, автоматизация документооборота, применение новой формы бухгалтерского учета.

Кроме отмеченных, следует также руководствоваться такими принципами, как: организация дистанционного ввода ряда первичных данных без документального их оформления; автоматизация составления бухгалтерских записей на основе разработанного кода всевозможных корреспонденций бухгалтерских счетов; кодирование всех аналитических и синтетических счетов на общей основе; организация системы запросов-счетов при обращении к ЭВМ.

В большей мере потребностям управления производством (оперативность, полноте информации, низкой трудоемкости) применительно к ЭВМ отвечает форма учета, основанная на следующих принципах:

- метод двойной записи и бухгалтерский двухсторонний счет для отражения хозяйственных операций по дебету и кредиту сохраняются;

- составляется матрица взаимосвязи бухгалтерских счетов, в которой каждой корреспонденции присваивается условный шифр. Матрица вводится в память ЭВМ в качестве справочника;

- ввод первичных данных по всем массовым операциям в ЭВМ осуществляется автоматически через систему периферийных датчиков и счетчиков;

- корреспонденция счетов составляется вручную и перфорируется для ввода в ЭВМ только по разовым операциям или операциям с наибольшим объемом массивов для исправления записей;

- первичные данные по массовым операциям обрабатываются в ЭВМ по составленным для каждой задачи программам. В соответствии со схемой связи задач программа-диспетчер обеспечивает передачу данных от одной задачи к другой;

- на печать выдаются итоговые данные для составления внешней и внутренней отчетности.

Но главное в учете — не форма учета, а система его построения. И хотя форма счетоводства является важнейшей составной частью учета, она определяет лишь порядок учетной регистрации, а не порядок его построения.

Использование вычислительной техники сопровождается совершенствованием всей системы учетной регистрации в соответствии с требованиями планирования и контроля за производственной, хозяйственной и финансовой деятельностью предприятия.

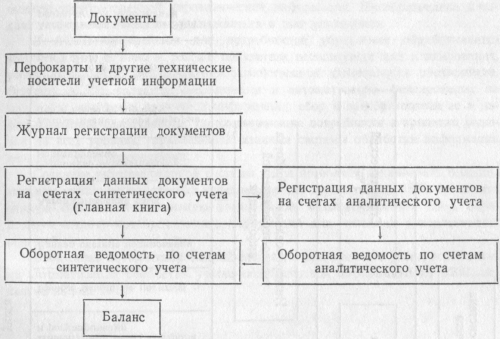

Наиболее общая (принципиальная) схема такой регистрации представлена на рисунке ниже.

При использовании на каждую позицию первичного документа пробиваются две перфокарты-проводки. При использовании ЭВМ необходимость в создании второго массива перфокарт-проводок отпадает, так как взаимосвязь счетов обеспечивается в этом случае автоматически.

Таким образом, в настоящее время в силу объективных условий организация внутризаводского учета идет по линии его централизации.

При правильной организации учета данные о производственной, хозяйственной и финансовой деятельности предприятия и его отдельных подразделений должны автоматически вытекать из записей на счетах текущего учета, без каких-либо дополнительных выборок и расчетов.

Важнейшее значение имеет наличие развернутого плана счетов бухгалтерского учета. При этом необходимо, чтобы каждый вид операций получал сразу и непосредственно обособленное отражение на соответствующих счетах синтетического и аналитического учета. Поэтому в условиях комплексной механизации и автоматизации всех учетных процессов должны иметь место развернутые планы счетов текущего учета [5].

Общая схема регистрации учетной информации при использовании вычислительной техники

Подсистема бухгалтерского учета основывается на использовании передовых методов учета, в частности нормативного метода учета затрат на производство и калькулирование себестоимости продукции.

Создание АСУП требует системного подхода к организации хозяйственного учета. При этом надо выполнять следующие условия:

- система учета должна воспринимать и индицировать информацию, получаемую из внешней и внутренней среды;

- система учета должна группировать и преобразовывать информацию в совокупности, на которые она должна реагировать;

- для восприятия индикации информации систему следует обеспечить надлежащими программами для анализа информации и выполнения адекватных действий;

- в систему должны быть заложены сроки преобразования информации и ее объем для обеспечения разных уровней управления;

- она должна координировать взаимосвязи с подсистемами АСУ, взаимодействующими с системой, активно влиять на внешнюю и внутреннюю среду.

На организацию и функционирование системы хозяйственного учета значительно влияет шаг управления, т. е. периодичность принятия управленческих решений.

Информационная обеспеченность шага управления — продолжительность прохождения информации с момента регистрации события до выдачи управленческого решения, что включает сбор, передачу, обработку, а также выдачу преобразованной управленческой информации. Преобразование и выдача информации должны укладываться в шаг управления.

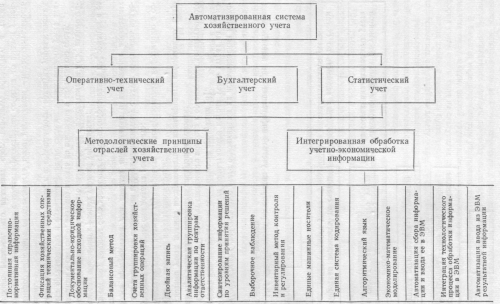

Блок-схема автоматизированной системы хозяйственного учета

В АСУП информация для потребностей управления обрабатывается комплексно, т. е. один и тот же показатель используется для планирования, учета, контроля и регулирования хозяйственной деятельности предприятий. Основой АСУП являются механизация и автоматизация фиксирования на машинных носителях первичной информации, сбор и преобразование ее в информационные совокупности, удовлетворяющие потребности в принятии решений на всех уровнях управления. Указанные системы обработки информации называют интегрированными.

Создание интегрированной системы учета позволяет накапливать большие массивы учетно-экономической информации для обработки на ЭВМ, применять единую справочно-нормативную информацию, автоматизировать сбор, обработку и выдачу преобразованной информации для принятия управленческих решений.

Блок-схема автоматизированной системы хозяйственного учета, основанная на автоматизации обработки учетно-экономической информации на ЭВМ, показана на рисунке дальше.

Типовые проектные решения в АСБУ

В основе построения всей системы бухгалтерского учета лежат такие единые нормативные документы, как Единый план счетов бухгалтерского учета, утвержденный Министерством финансов СССР и ЦСУ СССР, Положение о бухгалтерских отчетах и балансах, утвержденное постановлением Совета Министров СССР, Основные положения по планированию, учету и калькулированию себестоимости промышленной продукции. Вследствие этого характерной чертой подсистемы бухгалтерского учета можно считать необходимость и возможность максимальной типизации решения ее задач, создания унифицированной автоматизированной подсистемы бухгалтерского учета [15].

Основой унификации методов и форм ведения бухгалтерского учета на промышленных предприятиях является разработка типовых проектных решений. Используя типовые проектные решения, можно, например, не разрабатывать при создании подсистемы полный комплекс учетных задач, а проектировать отдельные блоки решения локальных задач бухгалтерского учета, отражающих отраслевую и производственную специфику предприятия.

Типизация постановок задач по предприятиям обеспечивается разработкой унифицированных форм входной и выходной информации, их характеристик и унификации алгоритма счета.

Методическая основа унифицированной документации — выдача на печать документов, не требующих дополнительной ручной обработки, при обеспечении минимальности и достаточности информации.

Унификация задач для разных предприятий должна основываться на использовании комплекса типизированных блоков формирования учетной информации, типовых проектных решений, определяющих структуру задания на программирование. При этом блоки выявляются исходя из особенностей ведения бухгалтерского учета на предприятиях разных типов производства и других факторов. Это дает возможность «набирать» постановку задач из комплекса блоков для любого предприятия. Так, при распределении расходов по содержанию и эксплуатации оборудования в цехах с мелкосерийным и индивидуальным типом производства потребуется дополнительный блок расчета распределения сметных ставок пропорционально станко-машино-часам работы оборудования.

В качестве примера рассмотрим типовое проектное решение задачи.

Учет расчетов с поставщиками материалов (по предприятию за месяц)

Задача обеспечивает финансово-бухгалтерский персонал предприятия информацией о состоянии расчетов за приобретенные материалы. Здесь же дается анализ расчетов с поставщиками по оплаченным счетам, неотфактурованным поставкам и по материалам в пути (срок оплаты не наступил). Анализ по оплате ведется как по каждому поставщику, так и по каждому сопровождающему груз приходному документу.

При разработке программ применялись система символического кодирования (ССК), КОБОЛ, библиотека программ, ориентированная на обработку экономической информации.

Математическое обеспечение задач бухгалтерского учета построено по модульному принципу, т. е. алгоритм каждой из задач разбит на самостоятельные части. Такой подход к математическому обеспечению позволяет достаточно гибко осуществлять его привязку к конкретному объекту.

Любой из модулей может быть заменен оригинальным, если методика расчета изменилась. Для этого достаточно обеспечить информационную увязку на входе и выходе с другими модулями. Информационная увязка между модулями и задачами не зависит от системы программирования и осуществляется стандартно.

Организационно-экономическая сущность задачи

Задача «Учет расчетов с поставщиками материалов (по предприятию за месяц)» предназначена для определения расчетов с поставщиками материалов за отчетный месяц, для определения дебиторской и кредиторской задолженности, т. е. материалов в пути и не оплаченных материалов на конец отчетного месяца, для определения транспортно-заготовительных расходов и отклонений от цен за отчетный месяц по приобретению материалов.

Работы с поставщиками материалов ведутся по каждой поставке, транспортно-заготовительные расходы и отклонения от цен (разница фактической стоимости приобретенных материалов и их стоимости по учетным ценам номенклатуры-ценника) — по каждой поставке в разрезе статей транспортнозаготовительных расходов

Форма № 0301702

|

Шифр операции |

Шифр склада |

Шифр балансового счета |

|||||

|

Шифр материала |

Номер прейскуранта и дополнения к нему |

Шифр единицы измерения |

Количество |

Цена, руб., коп. |

Наименование |

Сумма, руб., коп. |

|

|

Шифр транспортно-заготовительных расходов |

Сумма транспортно-заготовительных расходов |

||||||

Платежное требование №

Просим списать со счета плательщика в -

банке в г. Дебет

Грузополучатель Шифр поставщика

(наименование и адрес получателя)

и зачислить на счет Кредит

в банке в г.

Грузоотправитель

Номер сопроводительного документа Число мест

Вес Сумма оплаты

Номер договора заказа Дата отгрузки 197 г.

Перечень прилагаемых документов

Пени за дней из %

Всего с пеней. Дата оплаты

Примечание. Документ содержит максимально три шифра транспортно-заготовительных расходов. Ведомость материалов в пути (форма № 0301703) используется для ввода информации об остатках материалов в пути на начало отчетного месяца при первом решении задачи на ЭВМ и для ввода информации корректировочных записей остатков материалов в пути.

Вся исходная информация состоит из пяти массивов: массива оплаты за текущий месяц; массива недостачи материалов за текущий месяц; массива материалов в пути на начало месяца (оплата прошлого месяца); массива неоплаченных материалов на начало месяца (приход прошлого месяца); массива прихода материалов за текущий месяц.

Соединение реквизитов следует производить по общим реквизитам: шифру склада, шифру поставщика и номеру сопроводительного документа.

Исходные данные.

Нормативно-справочная информация (НСИ).

Для решения задачи используется нормативно-справочная информация «Классификатор клиентов». Сроки ее хранения, периодичность корректировки, характеристика документа определены в организации фонда НСИ.

Б. Входная оперативная информация.

Носителями информации для решения данной задачи являются перфокарты, на которые переносится информация со следующих документов: Платежное требование — форма № 0301702, Акт о приеме материалов — форма № 0301705, Ведомость материалов в пути — форма № 0301703, Ведомость неоплаченных материалов — форма № 0301704. Платежное требование используется для ввода информации об оплате материалов за отчетный месяц.

Ведомость неоплаченных материалов (форма № 0301704) используется для ввода информации об остатках неоплаченных материалов на начало отчетного месяца при первом решении задачи на ЭВМ и для ввода информации корректировочных записей остатков неоплаченных материалов.

Акт о приеме материалов (форма № 0301705) используется для ввода информации о недостаче материалов за отчетный месяц.

Информация, используемая из других задач.

Для решения задачи «Учет расчетов с поставщиками материалов (по предприятию за месяц)» используется из задачи «Учет движения материалов на складах (по предприятию за месяц)» хранимый на магнитной ленте массив информации о приходе материалов от поставщиков за текущий месяц.

Форма № 0301703 Ведомость материалов в пути на 197 г.

Шифр операции

|

Шифр склада |

Номер платежного требования |

Номер сопроводительного документа |

Шифр договора - заказа |

Шифр поставщика |

Наименование поставщика |

Транспортно-заготовительные расходы |

Сумма оплаты, руб., коп. |

Дата образования задолженности |

|

|

шифр |

Сумма, руб., коп. |

||||||||

|

1 |

2 |

3 |

4 |

6 |

6 |

7 |

8 |

9 |

10 |

Форма № 0301704 Ведомость неоплаченных материалов на I 197 г.

Шифр операции

|

Шифр склада |

Номер приходного документа |

Номер сопроводительного документа |

Шифр поставщика |

Наименование поставщика |

Стоимость материалов по приходному документу |

Дата образования задолженности |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Форма № 0301705 Акт о приеме материалов « » 197 г.

|

Шифр склада |

Шифр операции |

Номер документа |

Шифр поставщика |

Номер сопроводительного документа |

Принят и осмотрен груз, прибывший 197 г.

(дата)

со станции по транспортному документу №

в вагонах № Отправитель

(наименование и адрес)

Поставщик

(наименование и адрес)

По сопроводительным транспортным документам значилось:

|

Знаки марки |

Число мест |

Род упаковки |

Наименование груза |

Вес отправителя |

Дороги |

Фактически оказалось:

|

Шифр материала |

Цена, руб., коп. |

Шифр единицы измерения |

Количество по документу |

Количество принято |

Недостачи, брак, бой |

|

|

количество |

сумма, руб., коп. |

|||||

|

Итого |

||||||

Заключение комиссии

Зав. складом

Выходная информация

Выходная информация задачи «Ведомость расчетов с поставщиками по складу» выдается один раз за отчетный месяц для бухгалтера материального сектора главной бухгалтерии.

Ведомость расчетов с поставщиками по складу составляется в порядке возрастания шифров поставщиков, номеров приходных документов с выдачей промежуточного итога по изменению шифра поставщика.

Ведомость расчетов с поставщиками

|

Номер платежного требования |

Номер сопроводительного документа |

Номер приходного документа |

Остаток на начало месяца |

Работы за дебет |

||

|

дебет |

кредит |

|||||

|

стоимость материалов в пути |

стоимость неоплаченных материалов |

шифр балансового счета |

дата оплаты |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Шифр и наименование поставщика

|

Итого по шифру поставщика |

X |

X |

||

|

Итого по складу |

X |

X |

||

|

В том числе по шифру балансовых счетов |

||||

|

В том числе по шифру транспортно-заготовительных расходов |

||||

Ведомость расчетов с поставщиками по складу (форма № 0301901) предназначена для контроля за приходом материальных ценностей, для контроля за оплатой материалов, для контроля и анализа дебиторской задолженности, т. е. материалов в пути и неоплаченных материалов, для контроля и анализа транспортно-заготовительных расходов по их статьям, для контроля и анализа отклонений от цен.

Алгоритм решения задачи

Решение задачи «Учет расчетов с поставщиками материалов (по предприятию за месяц)» заключается в перекрытии массивов материалов в пути на начало месяца и прихода текущего месяца, неоплаченных материалов на начало месяца и оплаты текущего месяца, оплаты и прихода текущего месяца.

На первом этапе решения из хранимого на магнитной ленте массива прихода формируется массив прихода по номеру приходного документа.

Стоимость материалов по номеру приходного документа определяется по формуле

где Sпрω — стоимость материалов по номеру приходного документа;

Sпpi — стоимость материалов по шифру материала данного приходного документа;

Форма № 0301901 по складу (группе) 197 г.

|

текущий месяц |

Остаток на конец месяца |

Дата образования задолженности |

|||||

|

кредит |

|||||||

|

сумма оплаты, руб., коп. |

стоимость материалов по приходному документу, недостачи |

транспортно-заготовительные расходы |

отклонение от цен |

кредит |

дебет |

||

|

шифр |

сумма, руб., коп. |

||||||

|

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

X |

X |

X |

X |

X |

X |

||

|

X |

X |

X |

X |

X |

X |

||

|

X |

|||||||

|

X |

|||||||

п — максимальное количество шифров материалов данного приходного документа.

Структура полученного массива: шифр склада, номер приходного документа, шифр операции, номер сопроводительного документа, шифр поставщика, стоимость материалов по приходному документу. Из скомпонованного массива производится подсоединение информации к соответствующему приходному документу по следующим реквизитам: шифр склада, шифр поставщика, номер сопроводительного документа. «Акту о приеме материалов» присваивается номер соответствующего приходного документа.

После подсоединения массив имеет следующую структуру: шифр склада, номер приходного документа, номер сопроводительного документа, шифр поставщика, стоимость материалов по приходному документу, сумма недостачи материалов.

При подсоединении нормативно-справочной информации приписывается к массиву наименование поставщика.

Перекрытие массивов «материалы в пути» и «приход», «неоплаченные материалы», «оплата» и «приход» производится следующим образом:

если в массиве «материалы в пути на начало» есть запись, а в массиве «приход» нет соответствующей записи, то запись «материалы в пути на начало» переносится в запись «материалы в пути на конец»;

если же в том и другом массиве обнаруживается соответствующая запись, то выдаются на печать транспортно-заготовительные расходы по статьям и выводится отклонение от цен данной записи по следующей формуле:

где Sотц — сумма отклонений от цен;

Sмпн — сумма оплаты (материалы в пути);

Sтзр — сумма транспортно-заготовительных расходов;

Sпрω — стоимость материалов по номеру приходного документа;

Sн — сумма недостачи материалов; если в массиве «неоплаченные материалы на начало» есть запись, а в массиве «оплата» нет, то запись «неоплаченные материалы на начало» переносится в запись «неоплаченные материалы на конец»; если в том и в другом массиве обнаруживается соответствующая запись, то выдаются на печать транспортно-заготовительные расходы по статьям и выводится отклонение от цен данной записи по следующей формуле:

где Sоп — сумма оплаты;

Sнмн — сумма неоплаченных материалов на начало; если в массиве «оплата» есть запись, а в массиве «приход» не обнаруживается соответствующей записи, то запись «оплата» переносится в запись «материалы в пути на конец», а реквизит «сумма оплаты» заносится на место реквизита «материалы в пути на конец»;

если и в том и в другом массиве обнаруживается соответствующая запись, то выдаются на печать транспортно-заготовительные расходы по статьям и выводится отклонение от цен данной записи по следующей формуле:

если в массиве «приход» есть запись, а в массиве «оплата» не обнаружено соответствующей записи, то запись «приход» переносится в запись «неоплаченные материалы на конец».

Предполагается, что «Платежное требование» и «Приходный ордер» содержат только один номер сопроводительного документа. При наличии нескольких сопроводительных документов в платежном требовании ввод оплаты производится по каждому сопроводительному документу соответственно приходному ордеру.

Корректировку хранимого массива остатков на конец «материалов в пути» и «неоплаченных материалов» необходимо производить в том случае, если в результате анализа выходной информации за отчетный месяц обнаружены ошибочные записи.

Для этого на ошибочные записи производится перфорация корректуры и компоновка массива корректур.

Описание программных модулей

Машинный алгоритм решения задачи составлен для

Для решения задачи необходим следующий состав внешних устройств и вспомогательного оборудования:

устройство ввода перфокарточное УВвК-600М;

устройство печати УПч-23;

накопитель на магнитной ленте;

пишущая машинка;

устройство подготовки данных на перфокартах (УПДК).

Для создания комплекса программ, необходимых для реализации задачи на ЭВМ, используются следующие средства общего математического обеспечения: входной язык КОБОЛ для ЭВМ «Минск-32»; система программ обработки экономической информации на ЭВМ «Минск-32»; система математического обеспечения для ЭВМ «Минск-32» (техническая документация).

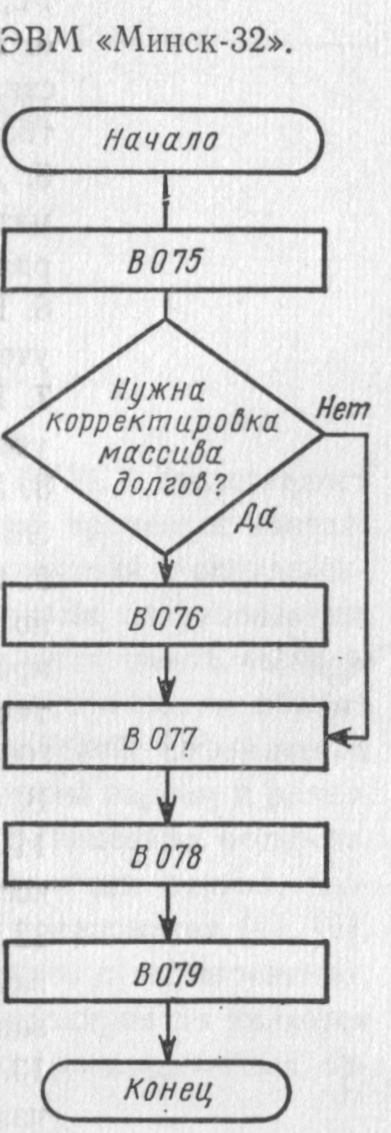

Машинный алгоритм решения задачи включает пять модулей, связь между которыми и последовательность выполнения которых приведены на рисунке ниже.

При первом счете задачи на ЭВМ осуществляется компоновка массива долгов на начало отчетного месяца, информация для которого взята из форм № 0301703, 0301704. В этом случае включается в работу модуль 13075. При каждом последующем счете задачи модуль 13075 включается в работу только в том случае, если необходимо произвести корректировку массива долгов на конец предыдущего месяца.

В этом случае работает также и модуль 13076.

Модули 13077 и 13078 используются для подготовки выходного массива оплаты, модуль 13079 упорядочивает его и выдает на печать табуляграмму «Ведомость расчетов с поставщиками по складу» (форма № 0301901).

Машинный алгоритм решения задачи

В075 — компоновка массива долгов;

В076 — сортировка массива корректуры долгов и корректировка массива долгов;

В077 — компоновка массива оплаты материалов;

В078 — сортировка массива оплаты, компоновка выходного массива оплаты и массива долгов;

В079 — сортировка и выдача табуляграммы по расчетам с поставщиками